06 国民健康保険税

国民健康保険(国保)税は、被保険者(国保加入者)が病気や怪我により医療を受けられた際に必要となる医療費や、出産育児一時金および葬祭費など、国保の運営に必要な費用にあてられる税金(目的税)です。

- 令和8年度の国民健康保険税の税率について

子ども・子育て支援法等の一部を改正する法律(令和6年法律第47号)により、令和8年4月1日から国保税に「子ども・子育て支援納付金分」を加えて課税します。この子ども・子育て支援納付金分は、少子化対策や子育て世代を支えることを目的としているため、子どもがいる世帯の負担が増えないよう、18歳未満被保険者の均等割額を全額軽減し、18歳以上被保険者に賦課する仕組みです。

また、国民健康保険税(国民健康保険料)の税率は、市町ごとに異なっていますが、令和9年度から令和11年度までを移行期間として、滋賀県内のどこに住んでいても同じ所得水準、同じ世帯構成であれば同じ保険税(保険料)となるように、県内の保険税(保険料)水準の統一に向け、税率を改正しました。

納税義務者

国保は世帯主が納税義務者となります。

世帯主が社会保険等の被保険者で国保の資格がない場合であっても、その世帯内に国保の被保険者がおられる場合には、世帯主が納税義務者となります。

課税のしくみ

国保税には、「医療給付費分」、「後期高齢者支援金分」、「介護納付金分」、「子ども・子育て支援納付金分」があります。

国民健康保険税=医療給付費分 + 後期高齢者支援金分 + 介護給付金分 + 子ども・子育て支援納付金分

- 医療給付費分および後期高齢者支援金分

加入者全員が保険税額計算の対象になります。

- 介護納付金分

加入者のうち、40歳以上65歳未満の方(介護保険第2号被保険者)について、保険税額計算の対象になります。

- 子ども・子育て支援納付金分(R8.4.1施行)

加入者全員が保険税額計算の対象になりますが、18歳未満の被保険者の均等割は全額軽減されます。

税率

国保税は、医療給付費分、後期高齢者支援金分、介護納付金分、子ども・子育て支援納付金分のそれぞれについて、世帯内の加入者につき算定した、(1)所得割額、(2)均等割額、(3)18歳以上均等割、(4)平等割額の合算額により算出しています。

- 18 歳に達する日以降の最初の3月31日以前までの子どもに係る「子ども・子育て支援納付金分」の均等割を全額軽減します。

- 資産割額については平成28年度より廃止になりました。

前年の所得とは、地方税法第314条の2第1項に規定する総所得金額、山林所得金額、土地建物等にかかる長期・短期譲渡所得金額(特別控除後)、および土地等にかかる事業所得等の金額の合計額(雑損失の繰越控除は適用しない)から43万円を控除した金額です。

特定世帯とは、特定同一世帯所属者(後期高齢者医療制度の創設に伴って、国保の被保険者の資格を喪失した者で、当該資格を喪失した日の前日以後継続して同一の世帯に属するもの)と同一の世帯に属する被保険者が属する世帯であって同日の属する月以後5年を経過する月までの間にあるもの(当該世帯に他の被保険者がいない場合に限る)のことです。

特定継続世帯とは、特定世帯に該当してから5年が経過した後、さらに3年を経過するまでの世帯のことです。

月割課税

賦課期日はその年度の属する4月1日です。

賦課期日後に納税義務の発生や消滅、世帯内の被保険者の資格異動(出生・死亡・転入・転出・社会保険加入・社会保険離脱など)があった場合は、月割で年税額が変更となります。

- 本算定までに月割課税の対象となる異動があった場合

本算定において、年税額を確定します。その年税額をお納めいただくこととなります。 - 本算定以後に月割課税の対象となる異動があった場合

- <普通徴収の場合>

届出をされた翌月に月割計算後の国保税額を通知します。

変更前の納期未到来分の納付書は破棄して、変更通知により変更した後の納付書で納めてください。

また、変更した年税額より、既に納めていただいている税額が多い場合には還付(充当)の手続きをします。 - <特別徴収の場合>

届出をされた翌月に月割計算後の国保税額を通知します。

変更した年税額が増額の場合は、増額分だけ普通徴収となり、特別徴収と普通徴収の併徴により納めていただきます。年税額が減額の場合は、特別徴収を中止し、普通徴収となります。なお、既に納めていただいている税額が多い場合には還付(充当)の手続きをします。

- <普通徴収の場合>

国保に加入されている方のうち、40歳~64歳までの方は介護納付金分を納付していただくことになります。国保税の計算については、年度途中で40歳になった方は誕生月の翌月に変更通知書(増額)を送付し、誕生月からの介護分をあわせて納めていただきます。

年度途中に65歳に到達される方は、あらかじめ65歳になる誕生月の前月までの介護分で国保税を計算しているため、年度内にこのことについての年税額の変更(減額)はありません。

減額(軽減)措置など

法定軽減

納税義務者、その世帯内の被保険者、特定同一世帯所属者の所得の合計が下表の計算以下の場合、国保税の均等割額と平等割額の減額措置が適用されます。

| 軽減判定所得金額 | 軽減割合 |

|---|---|

| 43万円+10万円×(給与所得者等(注釈1)の数-1) | 7割 |

| 43万円+31万円×被保険者数(注釈2)+10万円×(給与所得者等の数-1) | 5割 |

| 43万円+57万円×被保険者数+10万円×(給与所得者等の数-1) | 2割 |

- (注釈1)一定の給与所得者(給与収入55万円超)

公的年金等の支給(60万円以上(65歳未満)または125万円以上(65歳以上))を受ける者 - (注釈2)特定同一世帯所属者を含む

軽減判定所得金額とは、前年中の納税義務者となる世帯主ならびに世帯内の被保険者および特定同一世帯所属者につき算定した地方税法第314条の2第1項に規定する総所得金額(青色専従者給与額または事業専従者控除額については必要経費として算入または控除をしないものとし、その事業から受ける給与はないものとする。また、65歳以上の公的年金受給者は公的年金等に係る雑所得の金額から15万円を控除した金額)、山林所得金額、土地建物等にかかる長期・短期譲渡所得金額(特別控除前)、および土地等にかかる事業所得等の金額の合計額(雑損失の繰越控除は適用しない)

特定同一世帯所属者とは、後期高齢者医療制度の創設に伴って、国保の被保険者の資格を喪失した者で、当該資格を喪失した日の前日以後継続して同一の世帯に属するもののことです。

後期高齢者医療制度創設に伴う措置

- 75歳となり国保から後期高齢者医療制度(後期高齢)へ移行された方がいる世帯では、残る世帯の国保加入者の国保税について、以下のような措置を行います。ただし、世帯状況が変わるなどすると対象外となる場合があります。

- 前年の世帯の所得状況に応じて行う法定軽減の判定では、同世帯の後期高齢へ移行された方の所得と人数を含めて行います。

- 国保加入者が後期高齢へ移行されたことにより、残る世帯の国保加入者が1名となった世帯(特定世帯)では、医療給付費分、後期高齢者支援金分および子ども・子育て支援納付金分の平等割額を5年間2分の1減額して算定を行っていましたが、5年経過しても、なお特定世帯に該当する国保世帯は、減額割合を4分の1として3年間の延長(特定継続世帯)をします。

- 被用者保険(社会保険)から後期高齢へ移行された方の被扶養者(65歳以上)が新たに国保に加入する場合は減免を行います。

(注意)ただし、この減免には申請が必要となります。

非自発失業者への軽減制度

離職日時点で65歳未満の方で、倒産、解雇や雇い止めなどにより離職された非自発的失業者(雇用保険の「特定受給資格者」および「特定理由離職者」に限ります)の前年の給与所得を100分の30とみなして国保税を算定します。

雇用保険受給資格者証の離職理由欄のコードが、11,12,21,22,31,32,23,33,34のいずれかに該当される方が軽減対象となります。

書面で申請される場合は、税務課または各支所へ「国民健康保険税 特別対象被保険者等申告書」を提出してください。届出には、雇用保険受給資格者証の提示(コピー)が必要です。

電子申請される場合は、スマートフォン等で下記のQRコードを読み込んで、必要事項を入力し、雇用保険受給資格者証の写真を添付してください。または、オンライン手続きサービスのページをご利用ください。

詳しくは税務課までお問合せください。

国民健康保険税 特例対象被保険者等申告書 (PDFファイル: 106.4KB)

非自発的理由(倒産・解雇等)で離職された方の軽減制度チラシ (PDFファイル: 1.1MB)

未就学児にかかる均等割の軽減(令和4年度から)

国民健康保険税均等割について、子育て世帯の経済的負担軽減のため、未就学児にかかる均等割額の2分の1を軽減します。(対象者は自動的に軽減適用されるため、申請の必要はありません。)

- 未就学児とは

6歳に達する日以後の最初の3月31日までの被保険者 - 軽減適用開始

令和4年度から - 未就学児1人あたりの均等割軽減額

以下の表のとおりとなります。

- (注意) 一定の所得以下にかかる軽減(7割軽減など)が適用されている場合は、当該軽減後の均等割額の2分の1を軽減します。

- (注意) 実際の税額は、端数処理を行うため、未就学児にかかる軽減額が上記の表と一致しない場合があります。

産前産後期間の軽減制度

国保被保険者で、出産された方(出産予定の方)は、産前産後の一定期間(単胎妊娠は4か月分・多胎妊娠は6ヶ月分)の国保税(所得割・均等割・18歳以上均等割)が軽減されます。

書面で申請される場合は、税務課または各支所へ「産前産後期間に係る国民健康保険税軽減届出書」を提出してください。届出には、母子手帳および世帯主と出産された方のマイナンバーが確認できるもの(マイナンバーカード等)をご持参ください。

電子申請される場合は、スマートフォン等で下記のQRコードを読み込んで、必要事項を入力し、母子手帳の写真を添付してください。または、オンライン手続きサービスのページをご利用ください。

詳しくは、下記の産前産後期間の国保税軽減制度チラシをご参照ください。

産前産後期間に係る国民健康保険税軽減届出書 (PDFファイル: 88.4KB)

産前産後期間に係る国民健康保険税軽減届出書(記入例) (PDFファイル: 232.3KB)

産前産後期間の国保税軽減制度チラシ (PDFファイル: 547.5KB)

減免

災害により生活が著しく困難となった場合などには、申請によって国保税を減免する制度があります。

所得申告、加入脱退等の届出

納税義務者、被保険者、特定同一世帯所属者全員の所得状況が把握できていないと、国保税減額に該当するかどうかの判断ができないため適用されません。

前年中に所得が無い方や障害年金などの非課税所得のみの方についても申告が必要となります。

また、国保の加入や脱退については、『届出をした月』からではなく、『資格を取得(喪失)した月』からです。未加入のまま届出が遅れると、資格を取得した月まで遡って計算した国保税を納めていただくことになります。

退職などにより国保に加入される場合や、就職などにより国保を脱退される場合は、必ず高島市へ届出をしてください。

納付方法

納税通知書の送付時期

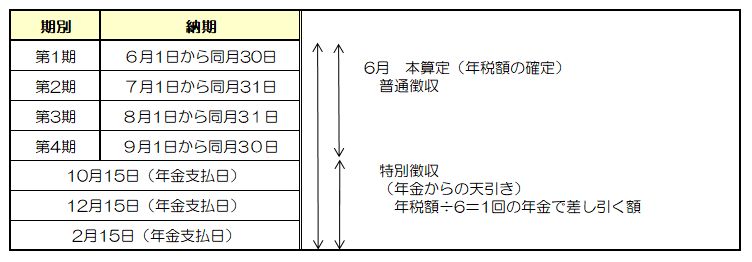

普通徴収の場合

(注意)納付書納付の方は、決定した期別の納付書を全て送付しますので、紛失等ないようご注意ください。

本算定分 (第1期から第10期まで) : 6月中旬に納税通知書を送付します

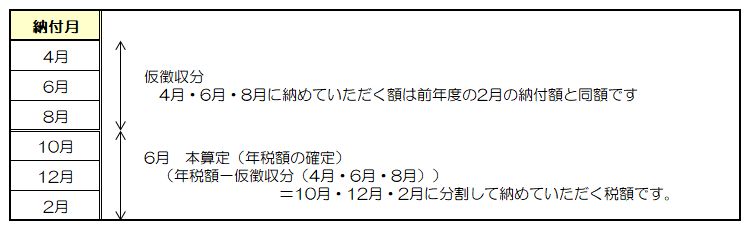

特別徴収の場合

- 仮徴収分 (4月・6月・8月) : 3月下旬に納税通知書を送付します

- 本徴収分 (10月・12月・2月) : 6月中旬に納税通知書を送付します

本算定以後に年税額の変更があった場合

届出の翌月に納税変更通知書を郵送いたします

普通徴収(納付書または口座振替での納付)

納付書納付

「納税通知書(納税変更通知書)」とあわせて納付書を送付しますので、納期内に納付してください。

納付場所

- 金融機関(全国の地方税統一eL-QR対応金融機関は、地方税共同機構HPでご確認ください。)

- 高島市役所会計課、各支所

- コンビニエンスストア、PayB

- キャッシュレス決済(納付書のeL-QRを読み込むことにより、インターネットバンキング、クレジットカード、スマ ―トフォン決済アプリで納付できます。詳しくは地方税お支払サイトをご確認ください。)

納付書にバーコードが印字されているものに限り、納付書裏面に記載のコンビニエンスストアで納付できます。

口座振替納付

口座振替の手続きをされ、振替口座の登録ができている方については、納期限の日に指定の口座より振替いたします。

「納税通知書(納税変更通知書)」に記載された内容と預貯金残高をご確認ください。

口座振替を推進しています

手続きをされますと納期毎に窓口まで出向いていただくことなく、各納期限の日にご指定の口座より振替納付

ができます。

利用できる金融機関等

- 滋賀銀行

- 関西みらい銀行

- 滋賀県信用組合

- レーク滋賀農業協同組合

- 近畿産業信用組合

- 京滋信用組合

- 京都銀行の本店・各支店・出張所・代理店

- ゆうちょ銀行(郵便局)

手続き

所定の申込用紙「高島市市税等口座振替依頼書」に必要事項を記入し、振替口座を指定する金融機関に提出

してください。(通帳届出印が必要です。)

「高島市市税等口座振替依頼書」は、利用できる金融機関および市役所・各支所の窓口にあります。

特別徴収(年金から納付)

納税義務者が次(アからエ)のいずれにも該当する場合は、国保税を年金からの納付により納めていただきます。(前年度で普通徴収の方が特別徴収になる場合は、9月分(第6期)までは納付書または口座振替で納付いただき、10月からは年金から納付となります。)

納税義務者が

- ア 年額18万円以上の年金を受給している

- イ 世帯内の国保被保険者全員が、65歳以上75歳未満である

- ウ 国保の被保険者である(擬制世帯主を除く)

- エ 介護保険料と国保税額の合計が特別徴収の対象となる年金の受給額の1/2以下である

納税義務者が年度途中で75歳になられる世帯は、後期高齢者医療制度の被保険者となるため、上記に該当する場合でも普通徴収による納付をお願いしています。

お支払方法の変更(特別徴収 → 普通徴収)

特別徴収(年金から納付)で納付いただいている方のうち、次の要件をいずれも満たす方は、申し出により口座振替に変更することができます。

要件

- これまでの国保税を確実に納めていただいている方

- これからの国保税を口座振替により納めていただける方

申請方法

印鑑をお持ちのうえ、税務課または各支所窓口へ申し出ください。

要件の2.について、今まで納付書による納付をされている場合には、事前に金融機関の窓口で国保税の口座振替の手続きを行っていただいたうえ、「申込者控用」を申し出の際に提示してください。

なお、お申し出いただく時期により、年金からの納付を中止し、口座振替に変更する月が変わります。

詳しくは税務課までお問合せください。

期割額の計算のしかた

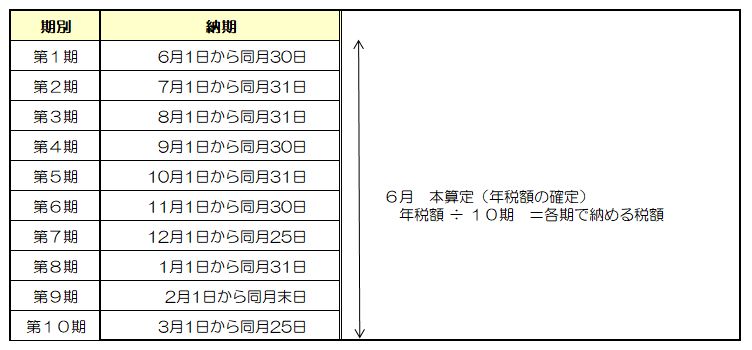

納期

普通徴収(納付書または口座振替納付)の場合

納付書または口座振替により納めていただく場合は、年税額を年10回の納期に分けて納めていただくことになります。

納期の末日が金融機関の休日にあたる場合は翌日が納期限となります。

特別徴収(年金から納付)の場合

平成20年度より年金からの特別徴収(年金から納付)による納付方法が新たに加わりました。

該当する場合は、国保税を年金から納めていただくことになります。

普通徴収から特別徴収になる最初の年度の場合

普通徴収の場合、納期の末日が金融機関の休日にあたる場合は翌日が納期限となります。

具体例

普通徴収(納付書または口座振替納付)の場合

本算定

第1期から第10期までの税額については、高島市では、国保税の算定の基になる、加入者の前年の所得金額が確定した後の6月に、各世帯単位に年税額を決定します。

期別税額の求め方

今年度の年税額が207,000円となった場合

年税額 ÷ 期別数 = 期別額となりますので、207,000円 ÷ 10回 = 20,700円が1回で納めていただく税額となります。

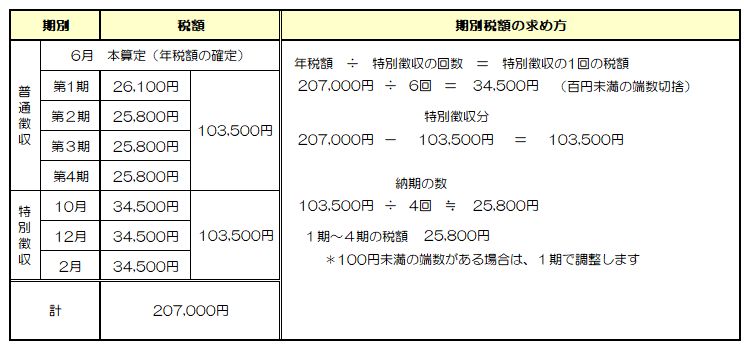

特別徴収(年金から納付)の場合

期別税額の求め方

例:前年度の年税額が186,300円

内訳 仮徴収分 88,200円(29,400円×3回)

本徴収分 98,100円(32,700円×3回)

上記の場合で今年度の年税額が207,000円となった場合

普通徴収から特別徴収になる最初の年の場合

添付資料を見るためには

相互リンク

質問 国民健康保険に加入していないのに通知書が届いたのはなぜですか?

この記事に関するお問い合わせ先

〒520-1592

滋賀県高島市新旭町北畑565

電話:0740-25-8116

ファックス:0740-25-8103

税務課へのお問い合わせ

更新日:2026年04月01日