令和7年度定額減税補足給付金(不足額給付)について

制度概要

物価高騰による市民の負担増を踏まえ、令和6年度に所得税、個人住民税の定額減税をしきれないと見込まれる方を対象とした調整給付を給付しましたが、本来給付すべき額との差額等を不足額給付として給付します。

給付対象者

原則として令和7年1月1日に高島市に住民登録がある方(注1)で、次のパターンのどちらかに該当する方(令和7年1月1日に高島市にお住まいでない場合は、令和7年1月1日現在でお住まいであった市区町村にご確認ください。)

(注1)令和7年1月1日に高島市に住民登録があった場合でも、令和7年度個人住民税が他市町村から課税されている場合は、令和7年度個人住民税を課税している自治体から不足額給付金が給付されます。

定額減税しきれず不足額が発生した方(不足額給付1)

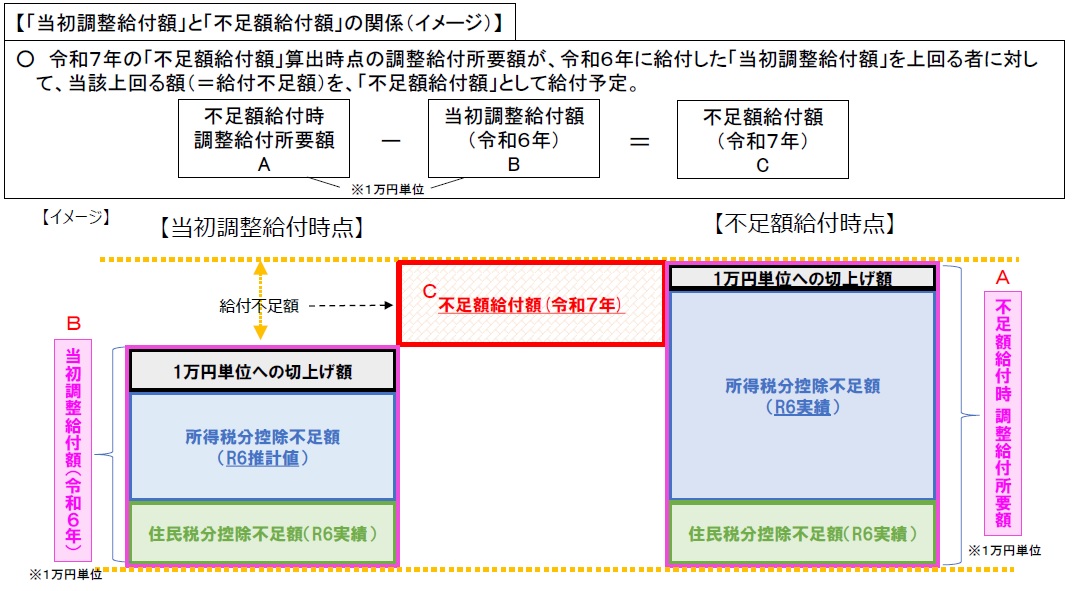

令和6年度に支給した当初調整給付の算定に際し、令和5年分所得等を基にした推計額(令和6年分推計所得税額)を用いたことなどにより、令和6年分所得税および定額減税の実績額等が確定したのちに、給付すべき所要額と、当初調整給付の額との間で差額が生じた方

【対象となりうる例】

・子どもの出生などで扶養親族等が令和6年中に増加した方

・令和5年分所得に比べ令和6年分所得が減少したことで令和6年分所得税額が令和6年分推計所得税額を下回った方

・当初調整給付金の支給後に税額修正が生じたことにより、令和6年度個人住民税所得割額が減少し、給付すべき所要額が増加した方

(注)定額減税前の令和6年度個人住民税所得割額と令和6年分所得税額の両方が0円(非課税)の方は対象ではありません。

(注)当初調整給付金の申請期限(令和6年10月31日)までに申請がなかった方や、受給を辞退された場合は、当初調整給付金の算定額を受け取ることはできません。

(注)令和6年分源泉徴収票に記載されている控除外額(定額減税しきれなかった額)と不足額給付金の額は、必ずしも一致しません。

定額減税や低所得者世帯向け給付等の対象とならなかった方(不足額給付2)

本人・扶養親族等として定額減税の対象外であり、低所得世帯向け給付の対象にも該当しなかった、次の要件をすべて満たす方

1.定額減税前の令和6年度個人住民税所得割額と令和6年分所得税額の両方が0円である。(本人として、定額減税の対象外)

2.令和6年分所得税に係る合計所得金額および令和6年度分個人住民税に係る合計所得金額が48万円を超えているため税制度上、「扶養親族」から外れてしまう。(扶養親族等として、定額減税の対象外)

3.低所得世帯向け給付(令和5・6年度非課税世帯・住民税均等割のみ課税世帯への給付(7万円又は10万円))の対象世帯の世帯主・世帯員に該当しない。

【対象となりうる例】

・青色事業専従者、事業専従者(白色)

・合計所得金額48万円超の方

給付金額

不足額給付1

「給付すべき所要額」と「当初調整給付金の額」との差額(1万円単位に切上げ)

不足額給付2

原則4万円(令和6年1月1日に国外居住者であった場合は、3万円)

給付方法

不足額給付1の対象者で、令和6年度当初調整給付を高島市から給付された方および公金受取口座を登録されている方

対象者に給付日や給付額を記載した「調整給付金(不足額給付分)給付のお知らせ」を令和7年7月25日(金曜日)から発送しています。

原則、手続きは不要です。受付は終了しました。

ただし、以下の場合は手続きが必要です。

・振込口座の変更を希望する場合

調整給付金(不足額給付金分)給付口座登録等の届出書、受取口座を確認できる書類の写し(コピー)および届出者本人確認書類の写し(コピー)を令和7年8月12日(火曜日)までに提出してください。

調整給付金(不足額給付分)給付口座登録等の届出書(PDFファイル:188KB)

・本給付金を辞退する場合

調整給付金(不足額給付分)受給辞退の届出書および届出者本人確認書類の写し(コピー)を令和7年8月12日(火曜日)までに提出してください。

調整給付金(不足額給付分)受給辞退の届出書(PDFファイル:121KB)

・給付額等に相違を認める場合

相違のあることが分かる関係書類(源泉徴収票、確定申告書など)を確認のうえ、令和7年8月12日(火曜日)までに社会福祉課給付金担当(0740-25-8535)にお問い合わせください。

不足額給付1の対象者で、上記以外の方

対象の方に「調整給付金(不足額給付分) 給付確認書」を令和7年8月7日(木曜日)に発送しました。

給付確認書に必要事項を記入のうえ、受取口座を確認できる書類の写し(コピー)および本人確認書類の写し(コピー)を添えて提出してください。

提出期限 令和7年10月31日(金曜日) 受付は終了しました。

不足額給付2の対象者と思われる方

対象と思われる方に「調整給付金(不足額給付分) 給付申請書」を令和7年8月15日(金曜日)に発送しました。

申請書に必要事項を記入のうえ、受取口座を確認できる書類の写し(コピー)および本人確認書類の写し(コピー)を添えて提出してください。

提出期限 令和7年10月31日(金曜日) 受付は終了しました。

令和6年1月2日以降に高島市に転入された方

前住所地に当初調整給付額等を照会し、不足額給付の対象であると確認できた方に「調整給付金(不足額給付分) 給付確認書」を発送しています。

給付確認書に必要事項を記入のうえ、受取口座を確認できる書類の写し(コピー)および本人確認書類の写し(コピー)を添えて提出してください。

提出期限 令和7年11月14日(金曜日)

令和6年1月2日以降に高島市に転入された方以外の提出期限は令和7年10月31日(金曜日)です。

令和6年1月2日以降に高島市に転入された方で、不足額給付の対象と思われるが確認書が届かない方は「調整給付金(不足額給付分) 申請書」の提出が必要ですので、下記から申請書をダウンロードし、必要事項を記入のうえ、必要書類を添えて提出してください。

提出期限 令和7年11月14日(金曜日)

令和6年1月2日以降に高島市に転入された方以外の提出期限は令和7年10月31日(金曜日)です。

・不足額給付1に該当すると思われる方

調整給付金(不足額給付分)申請書(転入者)(PDFファイル:294KB)

必要書類

・調整給付金(不足額給付分)申請書(転入者)

・調整給付金(当初調整給付分)給付確認書の写し、支給決定通知書など(支給要件に該当せず、当初調整給付金を受給していないため、通知等をお持ちでない方は、令和6年度個人住民税分控除不足額がわかる資料)

・令和5年分所得税の源泉徴収票または確定申告書の写し

・本人確認書類の写し(運転免許証、マイナンバーカード(表面)、健康保険証、パスポート等のいずれか1点)

・受取口座を確認できる書類(通帳やキャッシュカード)の写し

・不足額給付2に該当すると思われる方

調整給付金(不足額給付分)申請書(専従者・合計所得金額48万円超)(PDFファイル:251KB)

必要書類

・調整給付金(不足額給付分)申請書(専従者・合計所得金額48万円超)

・令和6年度個人住民税の納税通知書または所得証明書の写し

・世帯員全員の令和5年度および令和6年度個人住民税の課税証明書の写し

・本人確認書類の写し(運転免許証、マイナンバーカード(表面)、健康保険証、パスポート等のいずれか1点)

・受取口座を確認できる書類(通帳やキャッシュカード)の写し

書類の提出先

〒520-1592

滋賀県高島市新旭町北畑565番地

高島市役所 健康福祉部 社会福祉課 重点支援給付金担当

この記事に関するお問い合わせ先

〒520-1592

滋賀県高島市新旭町北畑565

電話:0740-25-8535(重点支援給付金担当)

社会福祉課へのお問い合わせ

更新日:2025年11月05日