住民税の定額減税のお知らせ

制度概要

「デフレ完全脱却のための総合経済対策」(令和5年11月2日閣議決定)において、「賃金上昇が物価高に追いついていない国民の負担を緩和するため、デフレ脱却のための一時的な措置として、令和6年分所得税および令和6年度分(一部令和7年度分)個人住民税の減税を実施します。

減税額

定額減税による住民税所得割額の特別控除額は、次の金額の合計額です。

1.本人・・・・・・・・・・・・・・・・・・・・・・・・・・・10,000円

2.控除対象配偶者および扶養親族

(所得が48万円以下の配偶者や扶養親族)・・・・・・1人につき10,000円

- 前年の合計所得金額が1,805万円を超える方は、対象外となります。

- 住民税が非課税の方、均等割と森林環境税のみ課税される方は、対象外となります。

- 控除対象配偶者・扶養親族のうち、国外居住者は対象外となります。

- 同一生計配偶者(1,000万円以上の所得がある納税者に扶養されている配偶者)である方は、納税者の令和7年度分の住民税所得割額から、1万円を控除します。

1.定額減税可能額を全額控除できる方

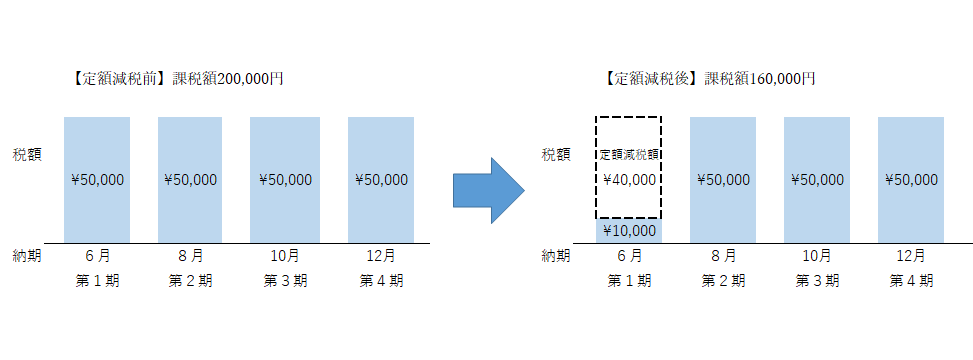

(1)住民税が給与から徴収されている方(給与所得者)

毎年、6月から翌年5月までの期間において、給与から徴収していますが、令和6年度分の住民税の徴収期間は、令和6年7月から令和7年5月までの11回に分けて徴収されます。

(例)

令和6年度住民税額 200,000円(所得割額194,200円+均等割額4,800円+森林環境税1,000円)

配偶者と扶養家族2名(計3名)を扶養している納税者の場合

令和6年度住民税額所得割額194,200円―定額減税可能額40,000円{(本人1+配偶者1+扶養家族2)×10,000円}=154,200円

定額減税後所得割額154,200円+均等割額4,800円+森林環境税1,000円= 課税額160,000円

(2)住民税を納付書や口座振替で納付されている方(個人事業主等の方)

第1期(6月納期分)から定額減税を行い、減税しきれない金額については、第2期以降の税額から順次、減税します。

(例)

令和6年度住民税額 200,000円(所得割額194,200円+均等割額4,800円+森林環境税1,000円)

配偶者と扶養家族2名(計3名)を扶養している納税者の場合

令和6年度住民税額所得割額194,200円―定額減税可能額40,000円{(本人1+配偶者1+扶養家族2)×10,000円}=154,200円

定額減税後所得割額154,200円+均等割額4,800円+森林環境税1,000円=課税額160,000円

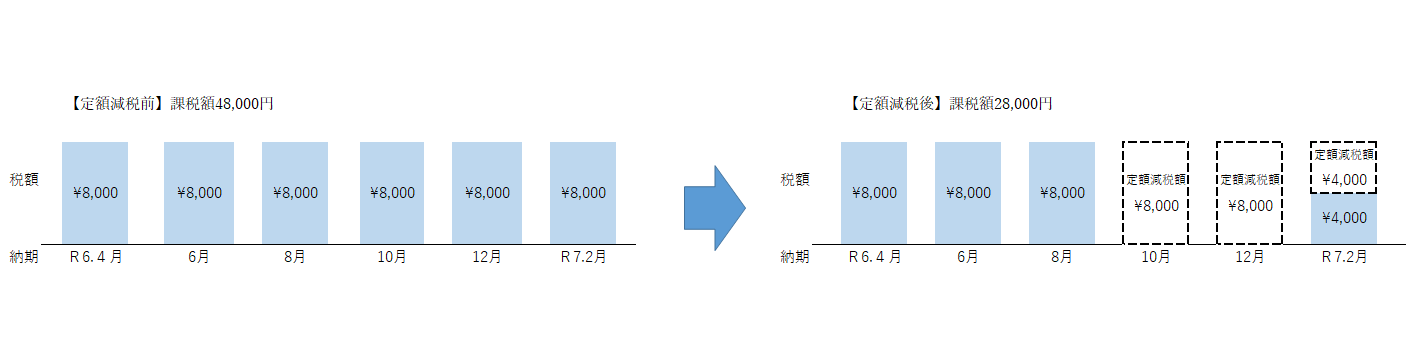

(3)住民税が年金から徴収されている方(年金受給者)

10月支払分の年金の特別徴収税額から、定額減税を行い、減税しきれない税額については、12月以降に支払われる年金の特別徴収税額から順次減税します。

- 65歳到達等により、令和6年度分の住民税から初めて年金の特別徴収が開始される場合は、普通徴収第1期分(6月)から減税し、減税しきれない場合は、第2期分から減税します。さらに減税しきれない場合は、10月以降に支払われる年金から特別徴収される税額から減税します。

(例)

令和6年度住民税額 48,000円(所得割額42,200円+均等割額4,800円+森林環境税1,000円)

令和5年度住民税額 48,000円(48,000円÷6月=仮徴収税額8,000円)

配偶者を扶養している納税者の場合

令和6年度住民税額所得割額42,200円―定額減税可能額20,000円{(本人1+配偶者1)×10,000円}=22,200円

定額減税後所得割額22,200円+均等割額4,800円+森林環境税1,000円= 課税額28,000円

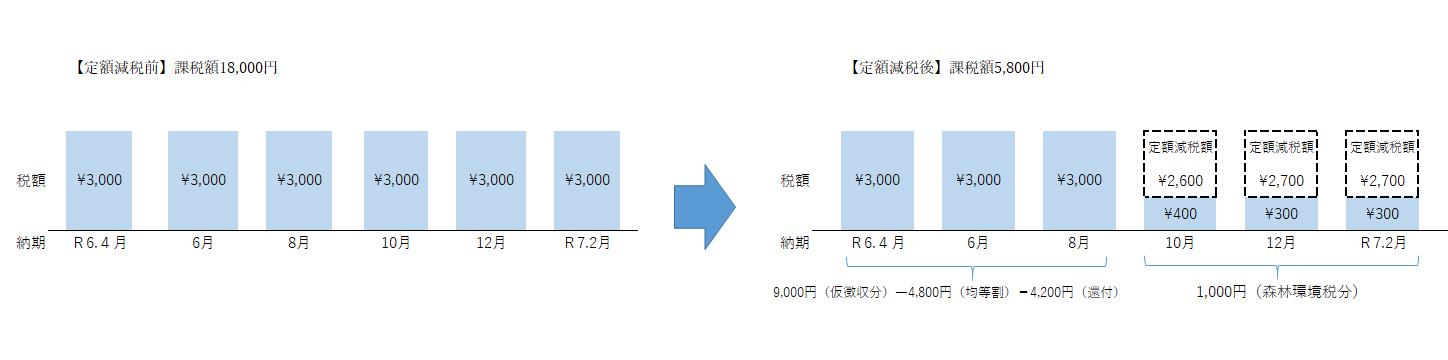

2.定額減税可能額を全額控除できない方

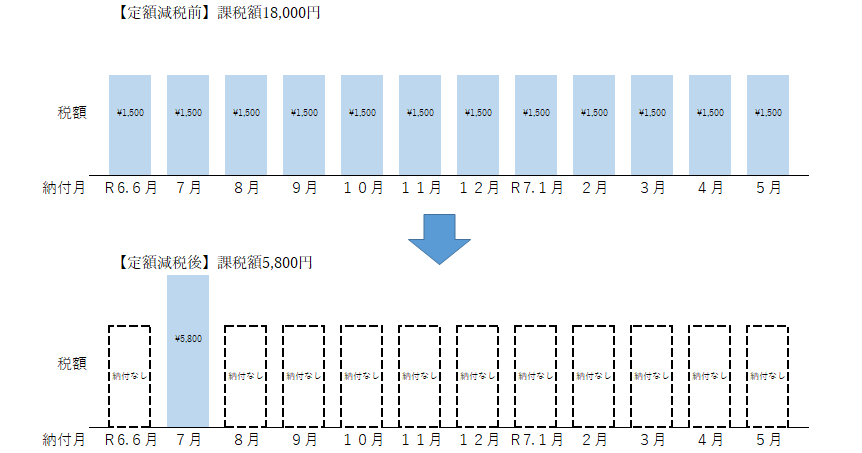

(1)住民税が給与から徴収されている方(給与所得者)

定額減税した結果、減税できなかった金額は、所得税分控除不足額とあわせて給付金を給付します。なお、均等割額4,800円および森林環境税1,000円は、定額減税の対象外ですので、この分は、7月の給与から徴収されます。

(例)

令和6年度住民税額 18,000円(所得割額12,200円+均等割額4,800円+森林環境税1,000円)

配偶者と扶養家族2名(計3名)を扶養している納税者の場合

令和6年度住民税所得割額12,200円―定額減税可能額40,000円{(本人1+配偶者1+扶養家族2)×10,000円}=△27,800円

均等割額4,800円と森林環境税1,000円が7月の給与から徴収されます。

定額減税できなかった27,800円については、所得税分控除不足額とあわせて給付金(調整給付)を給付します。この申請案内通知は、市役所社会福祉課から7月以降に送付される予定です。

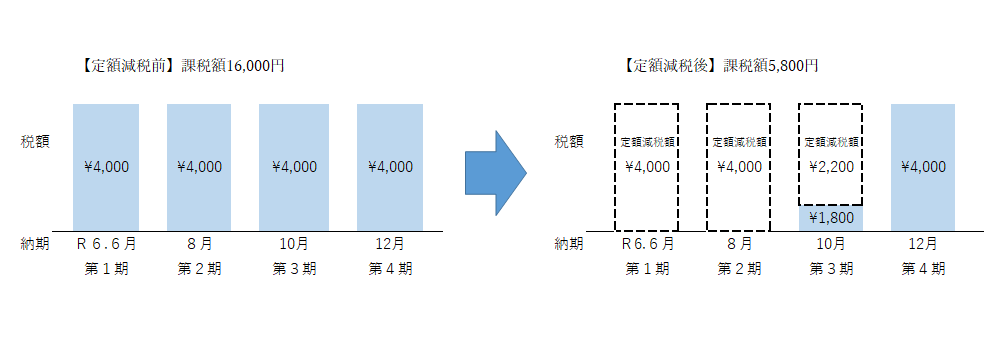

(2)住民税を納付書や口座振替で納付されている方(個人事業主等の方)

第1期(6月納期分)から順次、定額減税した結果、減税できなかった金額は、所得税分控除不足額とあわせて給付金を給付します。なお、均等割額4,800円および森林環境税1,000円は、定額減税の対象外ですので、この分は、後の納期で納付いただくこととなります。

(例)

令和6年度住民税額 16,000円(所得割額10,200円+均等割額4,800円+森林環境税1,000円)

配偶者と扶養家族2名(計3名)を扶養している納税者の場合

令和6年度住民税所得割額10,200円―定額減税可能額40,000円{(本人1+配偶者1+扶養家族2)×10,000円}=△29,800円

均等割額4,800円と森林環境税1,000円を納付いただくことになります。

口座振替で納付されている方で、定額減税により第1期(6月納期分)の課税が発生しない場合は、令和6年度については、一括で口座振替することができず、各期ごとの引き落としとなります。

定額減税できなかった29,800円については、所得税分控除不足額とあわせて給付金(調整給付)を給付します。この申請案内通知は、市役所社会福祉課から7月以降に申請案内が送付する予定です。

(3)住民税が年金から徴収されている方(年金受給者)

10月以降に受給される年金から順次、定額減税した結果、減税できなかった金額は、所得税分控除不足額とあわせて給付金を給付します。なお、均等割額4,800円および森林環境税1,000円は、定額減税の対象外ですので、納付いただくこととなります。

令和6年度住民税額 18,000円(所得割額12,200円+均等割額4,800円+森林環境税1,000円)

令和5年度住民税額 18,000円(18,000円÷6月=仮徴収税額3,000円)

配偶者を扶養している納税者の場合

令和6年度住民税所得割額12,200円―定額減税可能額20,000円{(本人1+配偶者1)×10,000円}=△7,800円

均等割額4,800円と森林環境税1,000円を納付いただくことになります。

定額減税できなかった7,800円については、所得税分控除不足額とあわせて給付金(調整給付)を給付します。この申請案内通知は、市役所社会福祉課から7月以降に申請案内を送付する予定です。

3.定額減税の対象外となる方

(1)合計所得1,805万円を超える方

特別徴収の場合(給与から徴収されてる場合)は、例年どおり、6月から翌年の5月までの12回に分け給与から徴収されます。

普通徴収の場合(納付書や口座振替で納付されている場合)は、例年どおり、年間4回にわけて納付いただきます。

4.定額減税ではなく、給付金が支給される方

令和6年度に新たに1.住民税非課税世帯、2.住民税均等割と森林環境税のみ課税世帯となった場合

令和5年度課税(令和4年中所得)においては、住民税所得割の課税世帯であったが、令和6年度課税(令和5年中所得)において、新たに住民税非課税世帯または住民税均等割と森林環境税のみ課税世帯となった場合は、1世帯あたり10万円が給付されます。この給付金の申請案内通知は、市役所社会福祉課から7月以降に送付する予定です。

ただし、令和5年度に給付対象となった世帯および令和6年度課税(令和5年中所得)において住民税課税者に扶養されている方のみで構成されている世帯は、対象外です。

・均等割4,800円と森林環境税1,000円のみ課税されている方の納付方法

特別徴収の場合(給与から徴収されている場合)は、6月に給与から徴収されます。

普通徴収の場合(納付書や口座振替で納付されている場合)は、第1期分(6月納期分)に納付いただきます。

住民税のしくみ

住民税=所得割+均等割4,800円+森林環境税1,000円

- 所得割とは、前年の課税所得金額に応じて課税した税額です。

- 均等割とは、前年の合計所得金額が、一定額以上ある人に課税される税額です。

- 森林環境税とは、森林整備の財源確保を目的とし、令和6年度から個人に対して課税される国税です。

非課税世帯とは・・・

個人住民税において、所得割、均等割、森林環境税全てが非課税となる方のみで構成される世帯です。

所得割 や 均等割・森林環境税 が課税されない方は、下記の要件に該当する方です。

- 生活保護を受給されている方

- 障がい者・未成年者・寡婦またはひとり親で、前年中の合計所得金額が135万円以下の方

- 下記の計算方法に該当する方

- 均等割・森林環境税が課税されない方

前年中の合計所得金額が、次の計算式で求めた金額以下の方

280,000円×(本人+同一生計配偶者+扶養親族の数)+100,000円+168,000円

同一生計配偶者や控除対象となる扶養親族がない(本人のみ)場合は、加算額(168,000円)はありません。

- 所得割が課税されない方

前年中の総所得金額等が、次の計算式で求めた金額以下の方

350,000円×(本人+同一生計配偶者+扶養親族の数)+100,000円+320,000円

同一生計配偶者や控除対象となる扶養親族がない(本人のみ)場合は、加算額(320,000円)はありません。

内閣府 新たな経済に向けた給付金・定額減税一体措置

給付金・定額減税の全般については、下記の「内閣府 新たな経済に向けた給付金・定額減税一体措置」をご覧ください。

所得税(国税)の定額減税

所得税の定額減税については、下記の「国税庁 定額減税 特設サイト」をご覧ください。

この記事に関するお問い合わせ先

〒520-1592

滋賀県高島市新旭町北畑565

電話:0740-25-8116

ファックス:0740-25-8103

税務課へのお問い合わせ

更新日:2024年04月01日