○高島市軽自動車税課税除外等事務取扱要綱

平成30年3月15日

告示第179号

(趣旨)

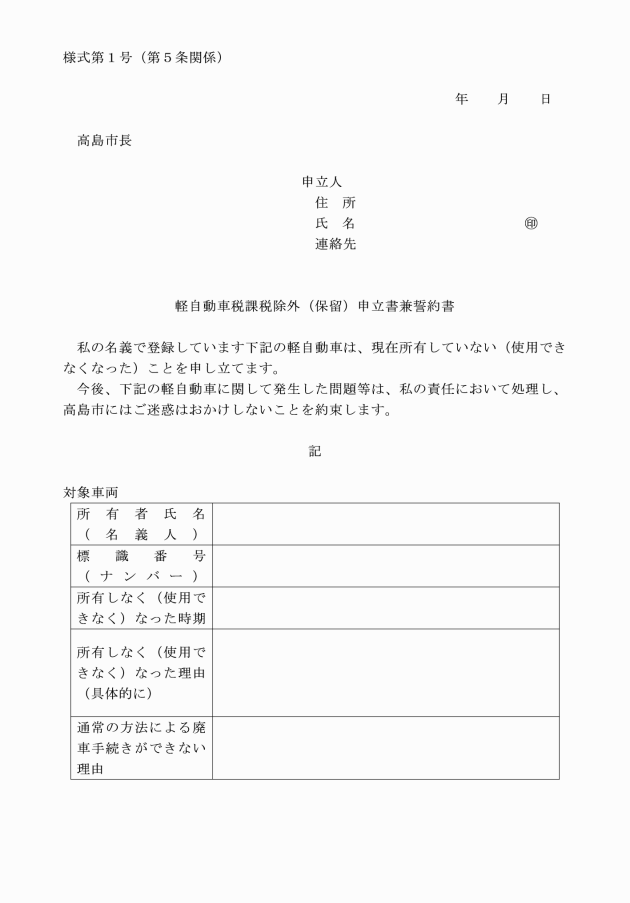

第1条 この告示は、軽自動車税の課税客体である軽自動車等が滅失し、解体され、または所在不明等の理由により、所有者が高島市税条例(平成17年高島市条例第63号)第87条第3項の規定による申告を行っていない場合等における適正な賦課および事務の効率化を図るため、課税除外または課税保留(以下「課税除外等」という。)を行うことについて、その取扱いに関し必要な事項を定めるものとする。

(1) 軽自動車等 条例第80条第1項に規定する原動機付自転車、軽自動車、小型特殊自動車および2輪の小型自動車をいう。

(2) 課税除外 軽自動車税の課税客体である「道路で運行の用に供することを目的あるいは前提に製作された車両」の滅失、詐欺、盗難等の事実を確認した場合において、当該事実に基づき、課税を取り消し、または課税しないこと。

(3) 課税保留 軽自動車税の課税客体である「道路で運行の用に供することを目的あるいは前提に製作された車両」の納税義務者または軽自動車等が所在不明と推定される場合に、推定される事実に基づき、課税保留すること。

(課税除外の対象)

第3条 課税除外の対象については、次の各号のいずれかに該当し、原因日以後の課税が不適当と認められ、かつ、登録抹消手続が困難なものとする。

(1) 滅失、詐欺、盗難等の被害によって軽自動車等の所在が不明となっているもの

(2) 交通事故、火災、その他自然災害等で軽自動車等としての機能を失ったもの

(3) 車体を解体(整備または改造のために解体する場合を除く。)または廃棄したことにより軽自動車等としての機能を失ったもの

(4) 賦課期日現在において自動車検査証の有効期限が満了し、または自動車検査証を有さない軽自動車等で、実質上道路の運行の用に供せず、その用途を廃止したものと認められるもの

(5) 前各号に定めるもののほか、課税除外を行うことが適当であると市長が特に認めるもの

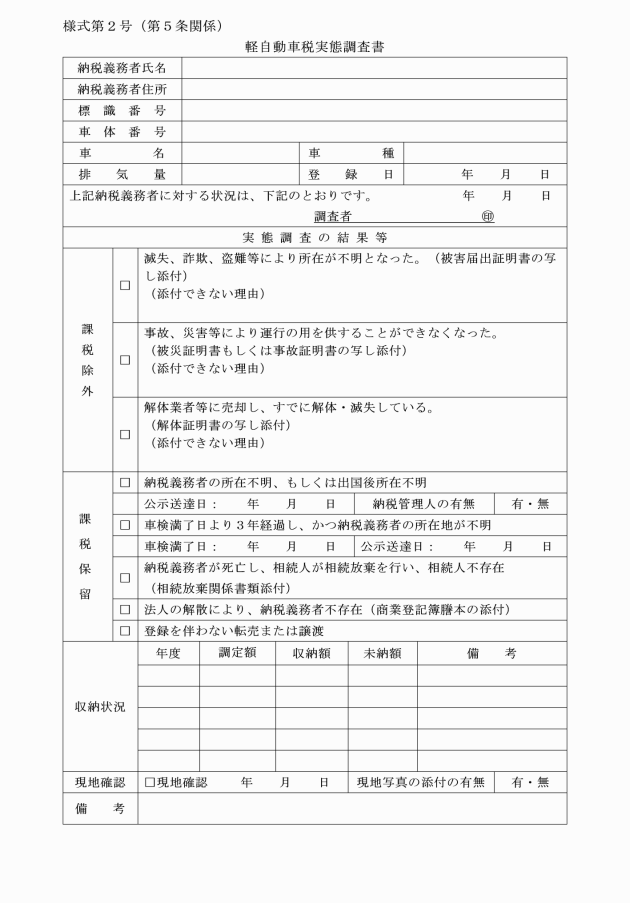

(課税保留の対象)

第4条 課税保留の対象については、次の各号のいずれかに該当し、原因日以後の課税が不適当と認められ、かつ、登録抹消手続が困難なものとする。

(1) 軽自動車等の納税義務を負う所有者または使用者(以下「納税義務者」という。)が行方不明のために、抹消登録の申請ができないもの

(2) 軽自動車等が行方不明となっているもの

(3) 納税義務者が死亡し、当該死亡者の相続人が不明であるもの

(4) 法人が解散し、解散した法人の清算人が不明であるもの

(5) 前条に規定する軽自動車等で、その事実が関係書類等により確認できない場合において、調査により不存在が認められるもの

(6) 前各号に定めるもののほか、課税保留を行うことが適当であると市長が特に認めるもの

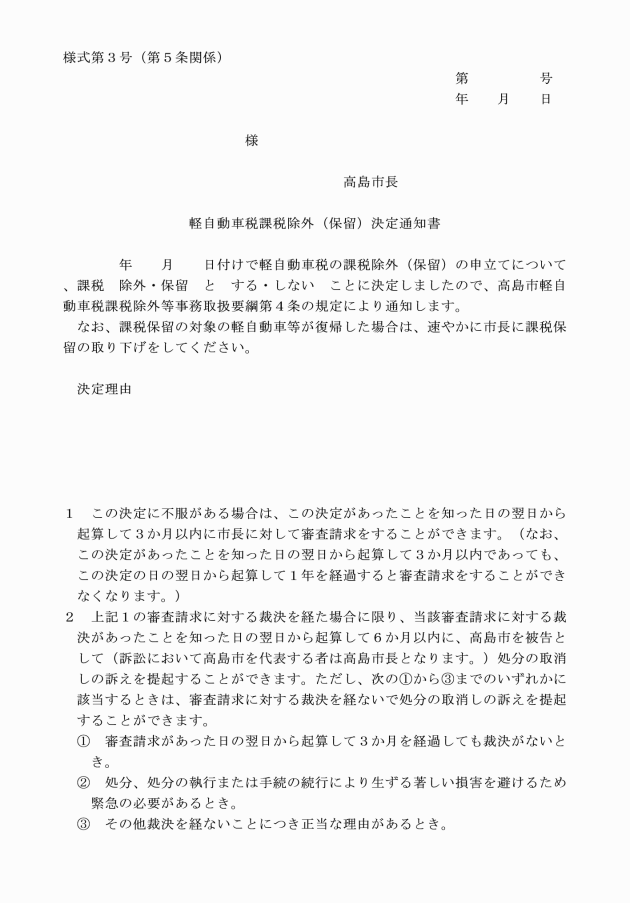

(課税除外等の適用)

第6条 市長は、課税除外等の決定をした軽自動車等について、別表の要件に該当した日の属する年度の翌年度から課税除外等を行うものとする。

2 市長は、前項の規定にかかわらず、市長が特に認めた場合は、不存在の事実が確認できた日の属する年度以降において課税除外等ができるものとする。

3 市長は、課税除外等の適用により、軽自動車税の税額を減額し過納額が生じる場合は、速やかに還付しなければならない。

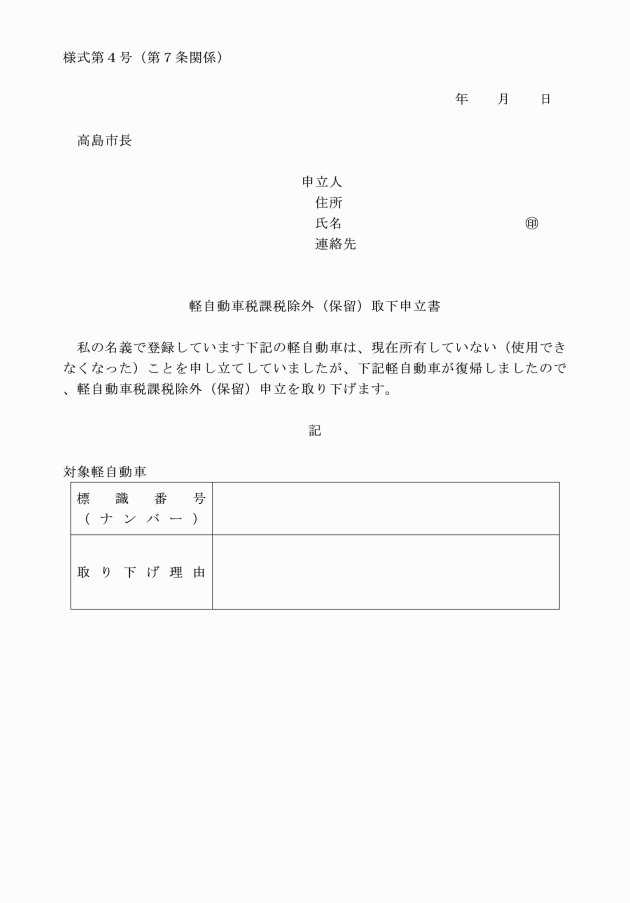

2 市長は、前項の取下申立書の提出により課税除外等の措置を取り消した場合は、当該軽自動車等が納税義務者に復帰した日の属する年度の翌年度から軽自動車税を課税するものとする。

3 市長は、虚偽の申立て等により事実と相違していることが判明した場合は、課税除外等の措置を取り消し、事実に基づき軽自動車税を課税する。

4 前項の規定により事実に基づき課税する場合は、地方税法(昭和25年法律第226号)第17条の5の規定による期間制限の範囲内とする。

(その他)

第8条 この告示に定めるもののほか、課税除外等に関し必要な事項は、市長が別に定める。

制定文 抄

平成30年4月1日から施行する。

別表(第5条、第6条関係)

区分 | 原因 | 要件 | 関係書類等 | |

1 | 課税除外 | 滅失、詐欺、盗難等 | ・滅失、詐欺、盗難等により所在が不明となった車両 | ・申立書の提出 ・警察署が発行する証明書または警察署に提出した届出書の写し |

2 | 課税除外 | 交通事故火災、その他災害等 | ・交通事故、火災、震災、風水害、落雷等により、運行の用に供することが不可能になった車両 | ・申立書の提出 ・り災(被災)証明書、事故証明書の写し |

3 | 課税除外 | 解体、廃棄 | ・解体業者等に売却し、すでに解体、滅失となった車両 | ・申立書の提出 ・解体証明書の写し ・徴税吏員が実態調査等を行う。(自動車リサイクルシステムでの調査等) |

4 | 課税保留 | 納税義務者行方不明 | ・車検が必要な軽自動車等は、車検満了日より3年が経過し、かつ納税義務者の所在地が不明で3年以上納税通知書を公示送達している。 ・車検の必要がない軽自動車等は、納税義務者の所在地が不明で3年以上納税通知書を公示送達している。 ・納税義務者が海外へ出国後、2年以上経過し、その所在が不明である。 | ・徴税吏員が実態調査等を行う。(住民登録、住民税課税状況の調査等) |

5 | 課税保留 | 軽自動車等行方不明 | ・徴税吏員が実態調査等を行う。(納税義務者から軽自動車等が行方不明になった原因について事情聴取を行う等) | |

6 | 課税保留 | 相続人不在 | ・納税義務者が死亡し、相続人が相続放棄を行い、相続人が不存在である。 | ・徴税吏員が実態調査を行う。(家庭裁判所への相続放棄の確認等) |

7 | 課税保留 | 清算人不在 | ・法人の解散により、納税義務者が不存在である。 | ・徴税吏員が実態調査を行う。(商業登記簿謄本の確認等) |