令和4年度における新型コロナウイルス感染症の影響による国民健康保険税の減免について

新型コロナウイルス感染症の影響により、一定程度を超える収入の減少が見込まれる方(世帯)は、申請により令和4年度の国民健康保険税が減免となる場合があります。

減免の対象となる方

- 対象世帯1 新型コロナウイルス感染症により、主たる生計維持者(注釈1)が死亡または重篤な傷病を負った世帯

⇒ 全額減免 - 対象世帯2 新型コロナウイルス感染症の影響により、主たる生計維持者(注釈1)の収入減少が見込まれる世帯

⇒ 全額または一部減免

(注意)対象世帯2に該当するためには、下記の3つの要件を満たす必要があります。

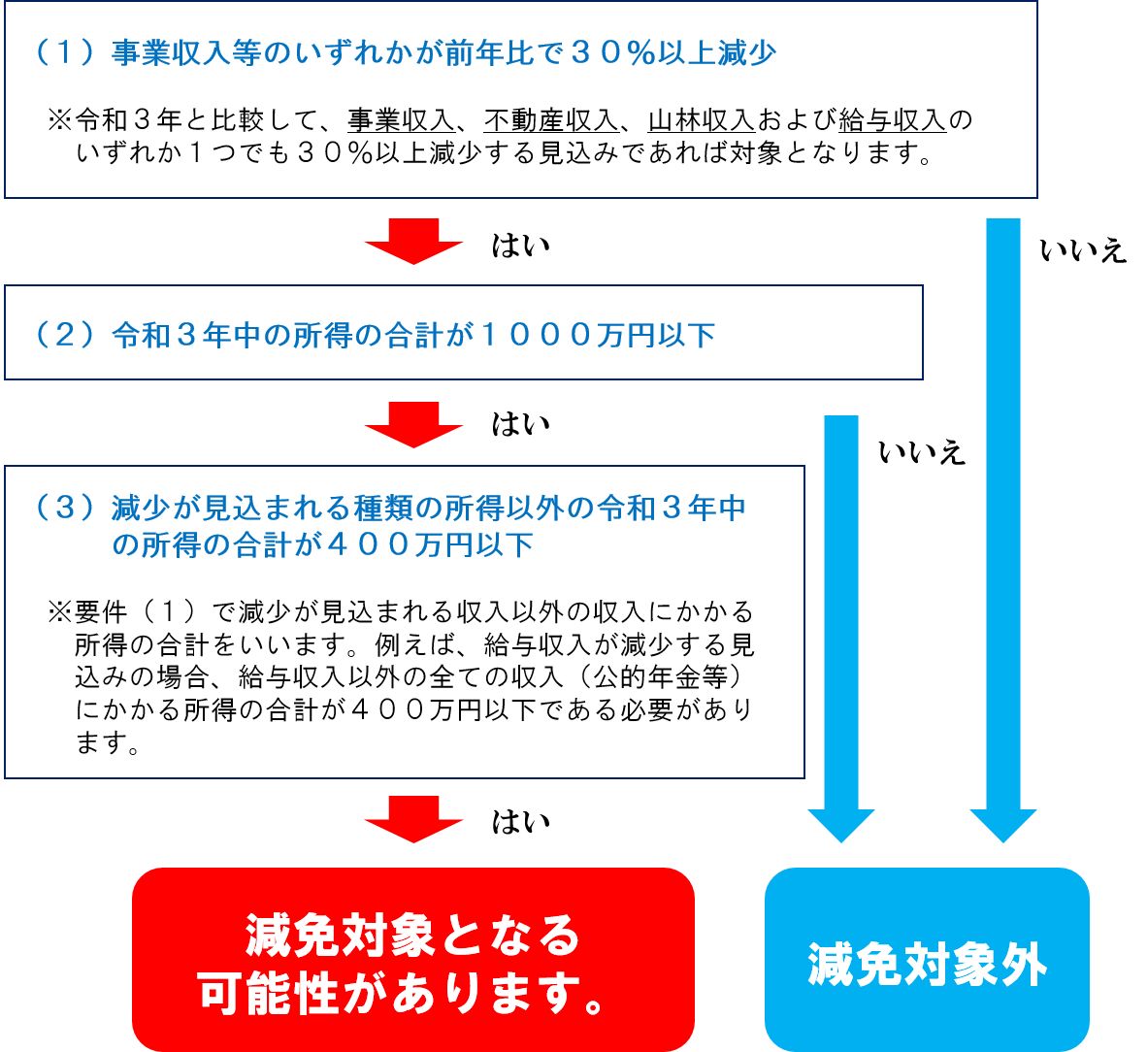

- 主たる生計維持者の事業収入等(注釈2)のいずれかが令和3年に比べ30%以上減少する見込み

- (注意) 令和3年と令和4年の収入の比較は、同じ収入の種類で行います。

- (注意) 国や都道府県等から支給される各種給付金(持続化給付金等)は、収入に含みません。

- (注意) 保険金や損害賠償金等による補てんがあった場合は、収入見込み額に含みます。

- 主たる生計維持者の令和3年の合計所得金額が1,000万円以下

合計所得金額とは…

税法上の合計所得金額ではなく、退職所得を除く総所得金額等から特別控除額を引いた金額となります。 - 主たる生計維持者の減少が見込まれる事業収入等以外の前年所得の合計(注釈3)が400万円以下

- (注意) 上記1.から3.に当てはまる世帯であっても、減少することが見込まれる事業収入等の令和3年の所得金額が0円またはマイナスの場合は、減免することができません。

- (注意) 国民健康保険の加入世帯の中に、市県民税申告や確定申告等、必要な申告ができていない方(未申告)がおられる場合は、減免手続きができません。

- (注釈1) 主たる生計維持者

原則、国保上の世帯主(被保険者証に記載されている世帯主)をいいます。なお、世帯の実態として世帯主以外の方の収入で生計が維持されている場合は、国保の被保険者のうち、令和3年中の収入が最も大きい方。 - (注釈2) 事業収入等

事業収入、不動産収入、山林収入および給与収入をいいます。

令和3年と令和4年の収入の比較は、同じ収入の種類で行います。 - (注釈3) 所得の合計

1.に該当しなかった事業収入、不動産収入、山林収入および給与収入に係る所得と、その他の所得(雑、配当、譲渡、一時所得等)を含みます。

非自発的失業者該当(会社都合退職の事由として雇用保険を受給される方)による保険税軽減制度の対象者は、この減免制度の適用対象外となります。ただし、給与所得以外の事業収入等において1.の基準に該当する方は対象となる場合があります。

減免可否判定簡易フローチャート

主たる生計維持者の収入減少が見込まれる世帯は、下記により減免に該当するかご確認ください。なお、減免対象に該当した場合でも、前年所得の関係で、減免額がゼロとなる可能性もあります。

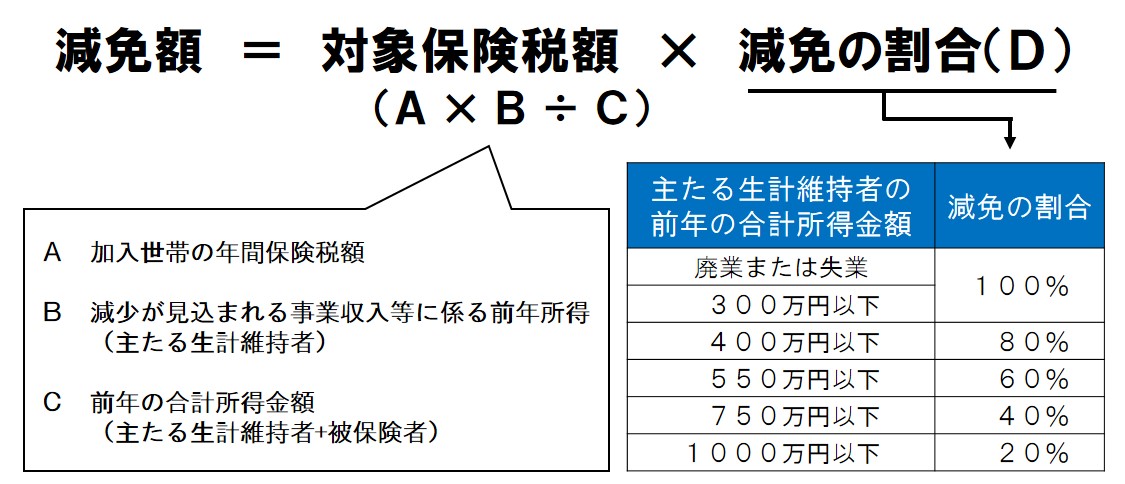

減免額の計算方法(対象世帯2収入減少の場合)

「B 主たる生計維持者の減少が見込まれる収入にかかる令和3年中の所得額」の金額が0円またはマイナスの場合(例:給与収入であれば55万1千円未満の場合)、減免することができません。

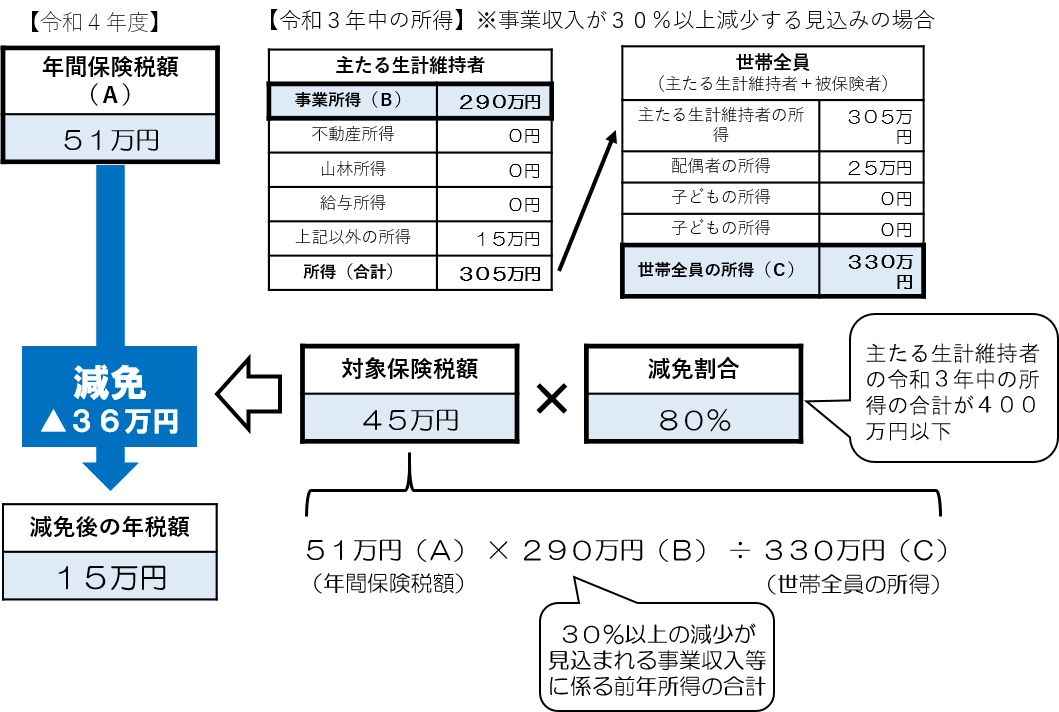

参考例 夫婦(40歳以上65歳未満)と子ども2人(40歳未満)の4人世帯で、前年の合計所得が330万円の場合

減免の対象となる保険税

令和4年度分の保険税で、令和4年4月1日から令和5年3月31日までの間に納期限がある保険税

(注意) ただし、令和3年度相当分の保険税であって、令和3年度末に資格を取得(資格事由が発生してから14日以内に手続きがされたものに限ります。)したこと等により、令和4年4月1日以後に納期限が到来するものについても減免の対象となる場合があります。上記対象世帯の要件や申請書類等が異なりますので、詳しくは税務課までお問合せください。

申請手続きについて

申請書の入手方法

こちらからダウンロードし、印刷してご利用ください。

(注意)郵送でもお送りすることもできますので、税務課までご連絡ください。

提出書類

- 対象世帯1(死亡または重篤な傷病)

- 国民健康保険税減免申請書(様式第1号)

- 医師による診断書 など

- 対象世帯2(収入の減少)

- 国民健康保険税減免申請書(様式第1号)

- 主たる生計維持者の事業収入等申告書(様式第2号)

事業収入:確定申告書の「収入金額等」に当たる金額の記入が必要です。経費を控除する前の売上金額を記入してください。

給与収入:所得税や住民税等を控除する前の給与金額を記入してください。 - 令和3年の収入がわかる書類

(注意)確定申告書第一表および第三表(分離課税分)、源泉徴収票 など - 令和4年の収入がわかる書類(令和4年1月から申請日前月までの分)

(注意)売上台帳、月次の財務諸表、帳簿、家賃台帳、収入明細書、給与明細書など

- 廃業や失業をされた場合…廃業届、離職届

(注意) 令和3年度末に資格を取得したこと等により、納期が令和4年4月1日以降となった場合については、申請書類が異なりますので、詳しくは税務課までお問合せください。

提出先

〒520-1592 高島市新旭町北畑565番地

高島市役所 税務課 国民健康保険税担当 宛

(注意)新型コロナウイルス感染症拡大防止の観点から、郵送による申請をお願いします。

減免申請後の流れ

減免要綱に基づき、減免の可否および減免額の審査を行います。

減免が認められた場合、以下の書類を送付します。

- 減免決定通知書

- 保険税変更通知書

- 減免後の期別の納付書(納付書支払いの方のみ)

減免申請中の保険税について

審査には、一定の期間を要しますので、決定通知書が届くまでの間に到来する納期分の保険税は納付いただきますようお願い

します。

非自発的失業による軽減対象者について

主たる生計維持者が非自発的失業の保険税軽減制度の適用を受ける場合、その方の給与収入の減少については、本減免制度の対象外となります。ただし、非自発的失業による軽減以外に、事業収入等の減少が見込まれ減免を行う必要がある場合は、次のアおよびイにより合計所得金額を算定します。

- ア.前年の所得の合計金額(C)の算定は、非自発的失業による軽減制度を適用した後の所得を用います。

- イ.減免の割合(D)の判定については、非自発的失業による軽減制度による軽減前の所得を用います。

ご相談窓口

高島市役所税務課 電話 0740-25-8116

時間:8時30分から17時15分まで(土曜日、日曜日、休日を除く)

- (注意)減免に該当するかご不明な場合は、申請前にお問い合わせください。

- (注意)減免の可否や減免額についてのお問い合わせの際は、「保険証の記号番号」と「今年の収入がわかる書類」をご準備ください。

- (注意)各支所の窓口では、ご記入済みの申請書の受付のみとなります。

ダウンロード

様式第1号 国民健康保険税減免申請書 (PDFファイル: 143.0KB)

様式第2号 主たる生計維持者の事業収入等申告書 (PDFファイル: 152.5KB)

添付資料を見るためには

この記事に関するお問い合わせ先

〒520-1592

高島市新旭町北畑565

電話:0740-25-8116

ファックス:0740-25-8103

税務課へのお問い合わせ

更新日:2023年03月31日